文|梁骁 韩军

本周义乌邮政局召开会议,18日在1.1元底价基础上涨价0.1元。我们认为:首先,仅为底价上涨,是对低于成本价的竞争行为的监管,义乌今年月度平均价格最低为2.26元,所以对整体义乌价格影响有限。其次,今年义乌价格同比降幅持续远小于行业,本次“淡季涨价”会导致本来已经被华北等地区分流的义乌更加雪上加霜。当下义乌价格很难代表行业整体走向。

同时,2021年的反内卷“成功经验”在当下并不适用,2021年整体困局下行业默契涨价难以持续。但考虑到快递板块从去年Q4开始已经下调较长时间,所以只要有事件催化,会出现“双击”,弹性较大,但鉴于Q2业绩可能有0-20%不同幅度的下跌,建议做到交易节奏把控。

点击小程序查看报告原文 ]article_adlist-->

快递:义乌快递基于反内卷提价,直营快递公众满意度和时效领跑二季度

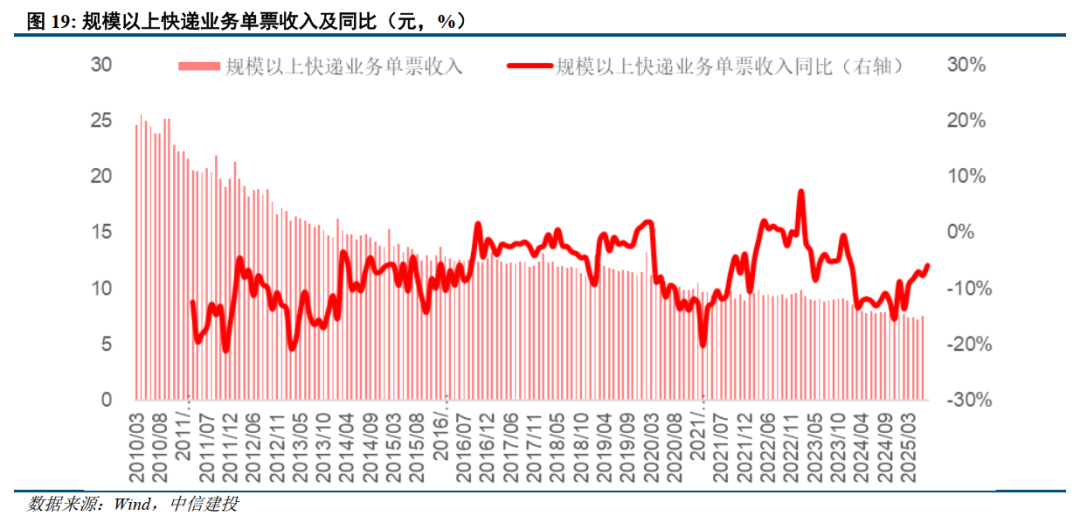

义乌快递基于反内卷提价。本周义乌邮政局召开会议,18日在1.1元底价基础上涨价0.1元。我们认为:首先,仅为底价上涨,是对低于成本价的竞争行为的监管,义乌今年月度平均价格最低为2.26元,所以对整体义乌价格影响有限。其次,今年义乌价格同比降幅(4.2%)持续远小于行业(7.8%),本次“淡季涨价”会导致本来已经被华北等地区(件量增速30%)分流的义乌(件量增速仅11%)更加雪上加霜。当下义乌价格已经很难代表行业整体走向。

同时,2021年的反内卷“成功经验”在当下并不适用,头尾部公司在新的一轮产能投放的预期,以及全链条降本方面出现明显分化,也没有新玩家烧钱搅局,2021年整体困局下行业默契涨价难以持续。但考虑到快递板块从去年Q4开始已经下调较长时间,估值纷纷跌到10倍PE左右,当前筹码较为干净,所以只要有事件催化,会出现“双击”,弹性较大,但鉴于Q2业绩可能有0-20%不同幅度的下跌,建议做到交易节奏把控。总之,快递结构性机会仍是格局变化。

二季度用户快递服务公众满意度得分为85.1分,同比上升1.3分。在品牌公众满意度方面,得分较高的品牌为顺丰速运、京东快递。72小时妥投率较高的品牌为邮政速递、顺丰速运。

投资评价和建议

从全链条视角看,在不侵害总部、加盟商及快递员的前提下,如果要实现末端派送环节成本下降,可能推广应用无人配送车是重要催化剂。但从无人配送车投资主体,行业竞争态势分析,直营模式快递物流公司能改善及提升盈利能力,但加盟制快递物流公司可能会通过价格竞争方式把降低的成本让渡给客户。

单票现金流不仅决定了快递总部公司的持续生存,也决定了当整个网络出现问题时的抗压韧性。我们建议关注具备持续投入产能并拥有造血能力、推进终端模式变革或存在较大边际改善的公司。

电商快递需求增长低于预期

快递件量较大部分来源于电商快递,需求增长存在低于预期风险。回顾2020年,经历了新冠疫情短暂冲击的快递行业受益于线上渗透率的加速提升,需求出现超预期增长;同时,电商平台间竞争加剧,各类促销活动频出,带动快递行业件量增速表现优异,后续电商平台营销费用存在不及预期风险,带来电商快递需求增长低于预期。

快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,无法满足快递行业整体产能利用率时,快递行业价格战存在愈演愈烈风险。

劳务用工成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收益相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期可能。

梁骁:南开大学硕士,先后供职于中集集团物流板块、顺丰控股、京东物流,曾参与撰写《国家多式联运标准修订建议报告》并为交通物流相关十四五规划建言献策;多年受聘京东物流专家委员会顾问并参与IPO项目。具有丰富的交运物流行业研究经验以及资源,擅于把握和挖掘公司长期价值,覆盖快递快运/仓储运输/供应链物流/国际物流。

梁骁:南开大学硕士,先后供职于中集集团物流板块、顺丰控股、京东物流,曾参与撰写《国家多式联运标准修订建议报告》并为交通物流相关十四五规划建言献策;多年受聘京东物流专家委员会顾问并参与IPO项目。具有丰富的交运物流行业研究经验以及资源,擅于把握和挖掘公司长期价值,覆盖快递快运/仓储运输/供应链物流/国际物流。韩军:交通运输行业首席分析师,曾供职于上海国际航运研究中心,3年政府规划与市场咨询经验,曾负责或参与为交通运输部、上海市交通委、港航企业等提供决策咨询服务二十余项。7年交通运输行业证券研究经验,深入覆盖航运、港口、高铁、快递、物流板块,擅长把握周期性和政策性投资机会。2021第十九届新财富最佳分析师交通运输行业第五名。

证券研究报告名称:《义乌快递基于反内卷提价,直营快递公众满意度和时效领跑二季度》

对外发布时间:2025年7月20日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

梁骁 SAC 编号:S1440524050005

韩军 SAC 编号:S1440519110001

SFC 编号:BRP908

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天宇优配提示:文章来自网络,不代表本站观点。